預見2021:《2021年中國保健品產業全景圖譜》

在國內,保健品是保健食品的通俗說法,根據中國保健協會的定義,保健食品是具有特定保健功能或者以補充維生素、礦物質為目的的食品,即適宜于特定人群食用,具有機體調節功能,不以治療疾病為目的,并且對人體不產生任何急性、亞急性或者慢性危害的食品。由定義可以看出,保健品是特殊的食品,具有功能性,扮演人們日常生活食品的補充角色。

國際上并沒有保健品的說法,參照Euromonitor的統計口徑,保健品產品分為四類:膳食補充劑(Vitamins and Dietary Supplements)、傳統滋補類保健品(Herbal/Traditional Products)、運動營養品(Sports Nutrition)、體重管理產品(Weight Management)。

保健品行業產業鏈全景圖譜

保健品產業鏈可以有三個環節的參與商:原材料提供商、生產及品牌運營商、流通渠道。保健品產業從原料到消費者的整個鏈條中,價值最薄弱的是原材料端,價值最集中的是流通端,價值曲線隨產業鏈往下游延伸而上行。互聯網的出現對保健品行業生產環節和流通環節產生了重要影響,在研發設計、運維服務、生產等環節,互聯網促進鏈條中的信息交互和集成協作,提高生產效率。另外一方面,互聯網的出現砍掉了不少流通環節,使得行業價值鏈發生變化。

保健品產品細分

國際上并沒有保健品的說法,參照Euromonitor的分類,保健品產品大致分為四類:膳食補充劑(Vitamins and Dietary Supplements)、傳統滋補類保健品(Herbal/Traditional Products)、運動營養品(Sports Nutrition)、體重管理產品(Weight Management)。

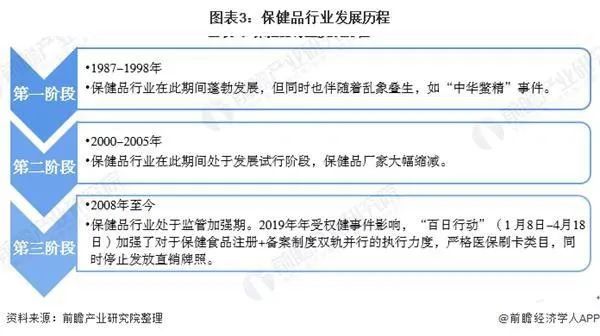

保健品行業發展歷程

中國保健品行業發展起始于二十世紀80年代,改革開放之后,國民經濟水平快速上升,人們對于保健品的需求有所上升。我國保健品行業發展歷程可以劃分為三個階段:

第一階段為1987-1998年,保健品行業在此期間蓬勃發展,但同時也伴隨著亂象疊生,如“中華鱉精”事件;第二階段為2000-2005年,保健品行業在此期間處于發展試行階段,保健品廠家大幅縮減;第三階段為2008年至今,保健品行業處于監管加強期。2019年年受權健事件影響,“百日行動”(1月8日-4月18日)加強了對于保健食品注冊+備案制度雙軌并行的執行力度,嚴格醫保刷卡類目,同時停止發放直銷牌照。

保健品行業重要政策

近年來,保健品行業新政不斷出臺,推動行業規范化發展。

保健品行業市場規模

——保健品行業市場規模保持增長,2019年市場規模為3965億元

根據Euromonito數據顯示,2009-2019年中國保健品行業的市場規模年均復合增速為9.5%。2019年中國保健品行業的市場規模達到3965億元,增速下降至3.1%,主要是受到2019年行業嚴監管的影響,以及權健事件影響消費者的保健品消費意愿。

保健品行業市場滲透率

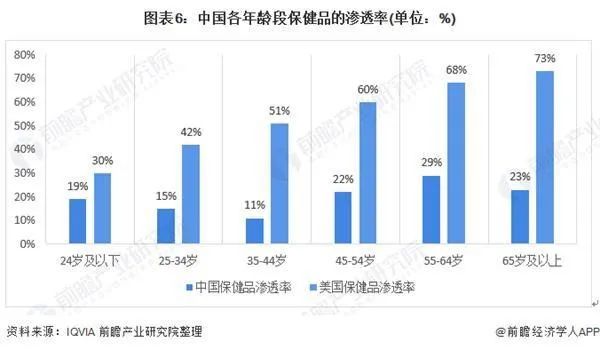

——相較美國而言我國的保健品滲透率普遍較低,發展潛力較大

根據IQVIA的數據顯示,我國保健品滲透率較高的年齡段是在45歲及以上,均在20%以上,24歲及以下年齡段的保健品滲透率為19%。整體來看,與美國相比,我國的保健品滲透率普遍較低,且差距較大。由此可見,我國保健品市場發展潛力較大。

保健品行業市場集中度

——行業市場集中度較低,CR10為28.9%

根據Euromonitor數據顯示,2019年我國保健品市場CR3為14.6%,CR5為19.8%,CR10為28.9%,市場較為分散,主要原因為在過去較長時期內,行業準入門檻較低,注冊審批時間比藥品短,臨床試驗難度比藥品低,但行業利用消費者心理進行暴利定價,從而吸引了大量食品廠家進入。同時,由于過往“藍帽子”資質管理不嚴格,大量低質保健品企業得以通過貼牌進入市場。

保健品行業品牌競爭

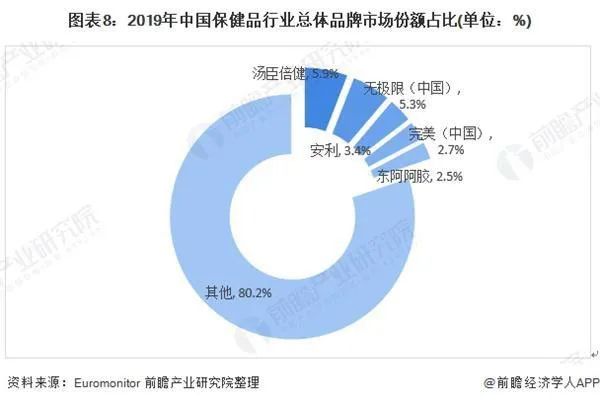

——湯臣倍健的市場份額為5.9%,位于行業品牌首位

根據Euromonitor數據,2019年湯臣倍健的市場份額為5.9%,位于行業品牌首位;無極限市場份額為5.3%,僅次于湯臣倍健;安利市場份額為3.4%;完美市場份額為2.7%;東阿阿膠市場份額為2.5%。

行業細分類別品牌競爭分析

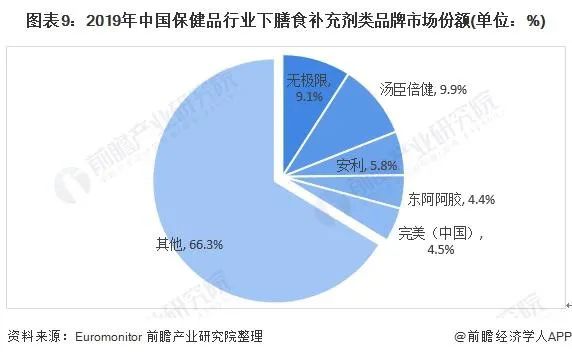

——膳食補充劑中湯臣倍健在膳食補充劑類產品的市場份額最高,占比為9.9%

膳食補充劑指為人體補充維生素、礦物質等營養物質的保健食品,由于主要類別如維生素和鈣片等研發和上市門檻較低,導致大量不同廠商生產的同質化產品在市場上激烈競爭,行業集中度較低。根據Euromonitor數據顯示,2019年湯臣倍健在膳食補充劑類產品的市場份額最高,占比為9.9%,其次是湯無極限,占比9.1%。

——體重管理領域中康寶萊占據絕對優勢,控制近一半的市場份額,占比為46.8%

體重管理領域的保健食品包括營養粉和混合飲料等代食產品,美國品牌康寶萊在此領域占據絕對優勢,控制近一半的市場份額,占比為46.8%;其次為雅培,市場份額為11%。

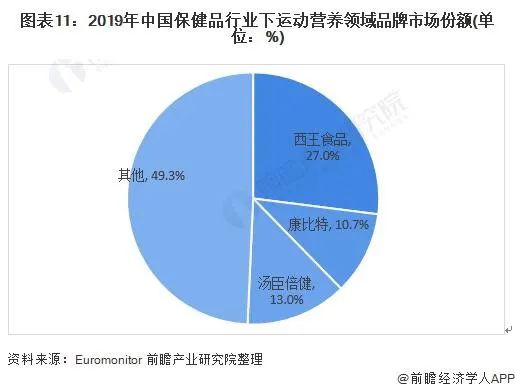

——運動營養領域中西王食品占據較大的市場份額,市場份額達到27%

運動營養領域的保健食品主要針對健身和經常運動的人群,為其補充運動所需的各類營養如蛋白質等。市場規模較小但2015年以來保持30%以上的高增速。西王食品占據較大的市場份額,市場份額達到27%,CR3為50.7%。

保健品市場產品競爭

——保健暢銷產品中排在首位的是營養補充劑中的重白粉/蛋白質粉

根據中康CMH數據顯示,2019年中國保健暢銷產品中排在首位的是營養補充劑中的重白粉/蛋白質粉,實現銷售額31億元,在市場中占比8.8%。其次和骨關節保健相關的氨糖軟骨素鈣片、鈣維生素D維生素K軟膠裝等新興品種均有較好的銷售表現。

保健品銷售渠道結構

——各渠道優劣勢對比

各種渠道的現狀及成長性、優勢和劣勢分析如下:

——各渠道代表企業

由于行業發展的歷史原因,直銷領域的企業占據了較大的市場規模和比例。直銷領域的代表企業有安利(中國)、如新(中國)日用保健品有限公司和完美(中國)有限公司等。由于銷售渠道的隔離,直銷領域的企業與非直銷領域的企業并不產生正面競爭,反而為非直銷領域的企業培育了市場和教育了消費者。從2003年開始,隨著保健品行業在藥店、商超、電商、品牌連鎖等渠道的逐步建立和成型,行業在中國的非直銷領域企業取得了跳躍式的發展,在非直銷領域的代表企業主要有湯臣倍健、康恩貝等公司。目前我國保健品行業幾種營銷模式代表企業如下:

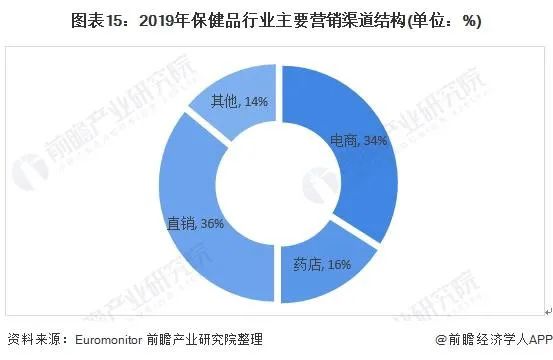

——我國保健品行業主要營銷渠道分別為直銷、電商和藥店

據Euromonitor數據,我國保健品行業主要營銷渠道分別為直銷、電商和藥店,其中直銷渠道占比為36%,電商渠道占比為34%,藥店渠道比重為16%。(來源:前瞻產業研究院)