東阿阿膠:業績修復路漫漫,產品結構單一 ,進軍男士保健品牌仍未打開局面

在邁過2019年的業績危機后,東阿阿膠(000423)(000423.SZ)在此后的四年里迎來了V型反轉。2024年前三季度,東阿阿膠的營收和歸母凈利分別同比增長:26.28%和47%。

證券之星了解到,對核心產品阿膠塊的提價一度是提升公司業績的重要“法寶”,然而頻繁的價格上調逐漸削弱消費者對品牌忠誠度的同時,也致使經銷商大批量囤貨,最終在市場供需失衡之下,2019年公司業績“爆雷”。從提價邏輯中走出來后,東阿阿膠也在構建健康消費品領域的第二增長曲線,但截至2024年上半年,公司收入結構仍嚴重依賴阿膠及系列產品,占比高達九成以上。短期來看,在傳統阿膠產品之外,公司其余產品業績貢獻有限。

離業績高點仍有差距

2023年,東阿阿膠實現營收47.15億元,同比增長16.66%,歸母凈利潤為11.5億元,同比增長47.55%。盡管業績表現亮眼,但與公司2018年的業績高點相比,仍有較大差距。

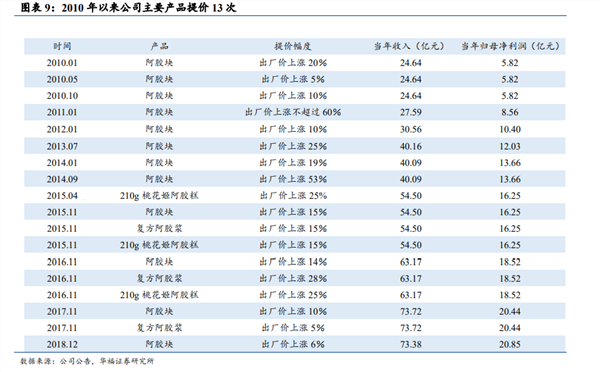

證券之星梳理發現,2019年之前,東阿阿膠的歸母凈利潤曾連續12年保持增長,其中在2018年,公司收入達73.38億元,同比微跌0.46%,歸母凈利潤達到20.85億元,創歷史新高。業內普遍觀點認為,公司業績的持續增長與其產品的頻繁提價“密不可分。”

雖然華潤集團早在2005年就入主了東阿阿膠,但此后近13年的時間,東阿阿膠的“掌舵人”為秦玉峰,其曾歷任東阿阿膠的科長、處長、廠長助理、副總經理等職務。而在秦玉峰掌舵期間,“價值回歸”戰略被其多次提及,而踐行該戰略最簡單、直接的方式就是對阿膠產品的全面提價。根據公司公告,2010年至今東阿阿膠塊出廠價提價13次,復方阿膠漿和桃花姬阿膠糕各提價三次。其中阿膠塊最后一次提價為2018年,漲幅最高的2011年,阿膠塊出廠價上漲約為60%。

對此,華福證券在研報中認為,2010年以來,東阿阿膠營收歸母凈利潤持續上漲,直至2018年達到頂峰,這與阿膠系列產品的提價密不可分。

但“成也提價,敗也提價。”一方面,產品頻繁漲價推高了消費者的購買成本,也降低了部分消費者的忠誠度,2018年發生的“水煮驢皮”輿論事件也一度給東阿阿膠滿意度帶來沖擊;另一方面,由于經銷商期望在價格高點銷售阿膠,因此出現了經銷商囤貨,渠道庫存積壓,而在2019年高價滋補品需求下降后,終端需求不暢,東阿阿膠2019年的業績由盈轉虧,收入同比下滑59.68%,歸母凈利潤巨虧4.44億元,同比大幅下降121.29%。

阿膠塊或難破“提價增量”枷鎖

2019年后,東阿阿膠開啟了漫長的業績修復之路。證券之星注意到,公司的收入從2019年的29.59億上升至2023年47.15億元,華福證券在研報中認為,公司營收增長主要原因是伴隨價格的規劃與治理,渠道庫存逐漸良性,公司產品銷量逐步恢復并實現高增長。

在產品方面,東阿阿膠在2022年年報中首次提出構建“藥品+健康消費品”雙輪驅動業務模式,公司的藥品主要包括阿膠塊、復方阿膠漿等,健康消費品則包括“桃花姬”阿膠糕、“東阿阿膠牌”阿膠粉等。

進一步看,阿膠塊是公司的基本盤,根據東阿阿膠2024年11月發布的三季度業績說明會交流記錄,2024年1至9月,阿膠塊的收入占比近45%。但證券之星研究發現,該品類的未來成長充滿挑戰。一方面,阿膠塊面臨著福牌、同仁堂(600085)、海王生物(000078)等企業旗下同類產品的競爭,頭豹研究院在發布的研報中認為,由于同仁堂、海王生物等大型藥企若增加對阿膠類保健食品行業的投入,憑借其現有的資源、技術及市場渠道,將具備短期內迅速提升該細分市場占有率并縮短與第一梯隊企業差距的潛力。

而在價格方面,目前阿膠塊的原材料價格總體穩定,公司在2024年曾表示,未來一定時期內,預計驢皮價格存在上升趨勢,但結合當下消費降級的環境以及過往阿膠塊頻繁漲價引發的一系列問題,阿膠塊很難進行大幅提價。因此,盡管公司在2023年曾表示,阿膠塊未來預計保持10%以內增長。但也仍有可能陷入既難以實現增量,又難以通過提價來提升效益的兩難局面。

與之相比,復方阿膠漿是被公司認為有更大挖掘空間的產品。得益于醫保政策的傾斜,2022年后,大量中成藥被納入醫保目錄,阿膠漿的報銷范圍也擴大到說明書適應癥,市場被進一步打開,東阿阿膠前總裁、現董事長程杰在2024年某論壇上透露,復方阿膠漿近兩年增速較高,2022及2023年銷售額分別超過9億元和15億元。

但也要注意,公司復方阿膠漿未來的收入成長性,與其能否有新的適應癥繼續拓展成功有較大的關系。東阿阿膠在2024年三季度交流記錄中稱,(復方阿膠漿)目前正開展一系列研究項目,其中包括妊娠貧血、產后貧血和卵巢儲備功能下降等。癌因性疲乏新適應癥注冊臨床方面的研究開始啟動。但公司產品能否在前述適應癥中拓展成功仍待后續披露。

業績增長點仍需時間培育

與阿膠塊、復方阿膠漿的營銷打法不同,作為東阿阿膠健康消費品領域的核心品牌,桃花姬阿膠糕的營銷推廣采用快消品屬性的打法,該產品包裝采用中國風設計,定位高端女性和有禮品需求人群。

證券之星了解到,目前桃花姬仍是區域性品牌,其未來會以山東市場為圓心向全國拓展。從業績端看,2024年前三季度,桃花姬同比增速20%左右,收入占比約10%,不過其增速較2023年同期的70%增速有所下滑。

從費用端看,由于未來公司將通過簽約實力派明星代言,配合多媒體+高頻次覆蓋重點市場等方式,幫助桃花姬實現區域向全國品牌的轉型,這也意味著公司仍將投入較高的銷售費用。2021年至2023年,東阿阿膠的銷售費用分別為:10.14億元、13.18億元和14.86億元,占營收比重分別為:26.34%、32.6%和31.52%。2024年前三季度,公司銷售費用達到16.35億元,營收占比達:37.77%。

與之相比,2021年至2023年以及2024年1至9月,公司在研發端的投入分別為:1.48億元、1.38億元、1.73億元和0.89億元,各期研發費用率分別為:3.84%、3.41%、3.67%、2.07%。

據了解,東阿阿膠保健品有限公司(下稱“保健品公司”)主要負責以桃花姬為代表的東阿阿膠保健品的生產和銷售。由于公司對保健產品營銷策略和渠道的調整,2022年,保健品公司營業收入和凈利潤分別為3.89億元和0.38億元,相較2021年下降17.23%和29.63%。而在2024年上半年,保健品公司實現的收入和凈利潤分別為:3.72億元和0.6億元。

現階段,盡管東阿阿膠將健康消費品業務視為第二業績增長曲線,但從該業務板塊的收入成長性、業績占比看,對公司整體業績的驅動較弱。

此外,為尋找更多的業績增長點,東阿阿膠還在男性保健品領域進行了布局。2023年,公司推出了新品牌“皇家圍場1619”旗下重點品種包含健腦補腎口服液、龜鹿二仙口服液、海龍膠口服液等。

不過根據36氪財經援引中康控股開思系統向媒體提供的監測數據,2021年至2023年期間,皇家圍場1619旗下龜鹿二仙口服液的銷售額僅為2萬元、3萬元和1萬元;海龍膠口服液的年銷售額分別為62萬元、34萬元和10萬元。

不難看出,“皇家圍場1619”旗下產品銷售額較低,尚未能在市場上站穩腳跟并打開局面。東阿阿膠在2024年半年度業績交流會中表示,品牌打造是一項長期系統工程,要著眼長遠,切忌急功近利。對于“皇家圍場1619”,公司將通過科研創新構建產品壁壘,建立行業標準,以此為基礎,綜合考量產品營銷規劃。(來源:證券之星,作者|吳凡)

【特別聲明:部分文字及圖片來源于網絡,僅供學習和交流使用,不具有任何商業用途,其目的在于傳遞更多的信息,并不代表本平臺贊同其觀點。版權歸原作者所有,如涉版權或來源標注有誤,請及時和我們取得聯系,我們將迅速處理,謝謝!】